Le trading auto, c’est le royaume des algos : l’intelligence artificielle se met au service de l’humain. L’objectif maîtriser les algos pour optimiser vos investissements.

Découvrez comment le trading automatique peut révolutionner votre approche de l’investissement.

Apprenez à trouver, tester et optimiser les meilleurs algorithmes pour une stratégie de trading gagnante.

Le trading automatique représente l’avant-garde de l’investissement moderne, où l’intelligence artificielle et les algorithmes sophistiqués travaillent de concert pour servir les ambitions des traders. Cette fusion entre technologie et finance ouvre des horizons nouveaux et prometteurs pour ceux prêts à naviguer dans le royaume des algos.

Attention aussi au rêve de gagner de l’argent en laissant son algo travailler tout seul …

Mais attention, le Petit Poucet sème sur le chemin qui le mène de sa maison au bois de précieux petits cailloux blancs qui pourront le ramener chez lui en parcourant exactement le même chemin mais en sens inverse. La bourse fonctionne ainsi dans les schémas mentaux que nous utilisons pour trader. Problème, dans la réalité, c’est le plus souvent faux : il est tout aussi illusoire de penser que l’on reviendra au point de départ ou que l’on empruntera le même chemin. D’ailleurs, le retour du Petit Poucet chez lui ne résoudra rien et les miettes de pain échoueront la deuxième fois à le mettre sur le bon chemin. Il s’ouvre par delà toute science humaine , Un vide dont la Foi Futures prompte à s’emparer., De cet abîme obscur elle a fait son domaine ;, En s’y précipitant elle a cru l’éclairer … Louise Ackermann

Trouver un système de trading auto

Le trader prudent ne croit pas à une évolution tendancielle durable ou plus exactement ne croit pas qu’elle soit exploitable compte tenu des contraintes humaines : besoin de cash imprévu, dépenses de confort ou d’investissement non reportables, aléas de la vie privée dont la santé, … De toute façon, la prévoir c’est trop complexe pour lui compte tenu de son petit cerveau.

Pour lui, les marchés évoluent de manière hasardeuse et imprévisible. Pour autant, il existe des régularités dans ce hasard et même des certitudes. Si on imagine que le marché évolue de manière aléatoire telle une boule agitée d’un mouvement perpétuel, l’analyse fondamentale va permettre plus ou moins de définir les limites de l’espace dans lequel elle évolue. Pour, plus modestement, déterminer quelques points à l’intérieur par lesquels la boule passera inévitablement.

Les qualités requises :

Avant tout, il faut aimer les chiffres.

C’est en regardant des centaines/milliers de colonnes de nombres qu’on finit par repérer des symétries, des indices.

Il faut aussi avoir un bon esprit de synthèse pour ne pas se perdre dans les milliers de pistes possibles.

Être patient.

Respecter une procédure stricte de mise en démo, de passage en réel très progressif : le mois me semble la bonne unité de temps pour vérifier le bon fonctionnement d’un algo et monter ses positions.

Et rester prudent.

Ne pas se laisser aveugler par le côté faussement mathématique du bazar.

Schématiquement, un algo va gagner de l’argent si un ensemble de conditions qu’on va appeler A se réalisent et en perdre au contraire si un autre ensemble se produit : B.

Déjà, il faut écrire précisément ce qu’il se passe, ce que ça du sens et bien vérifier que ça produit les conséquences escomptées.

Personne ne peut prévoir la fréquence et la répartition des évènements A ou B. Pour ça que le réel est est le plus souvent inférieur au backtest qu’on aura toujours un peu suroptimisé.

La Quête des Indicateurs Techniques :

Sans dévoiler de secrets, dénicher des systèmes de trading automatique performants repose largement sur l’analyse des indicateurs techniques et l’étude des paramètres comme le target profit et le stop loss. La prudence reste de mise, car les résultats passés ne garantissent pas les performances futures, rappelant l’adage selon lequel le backtest est à l’inverse du réel.

Il est assez simple de trouver des systèmes séduisants en jouant principalement sur les indicateurs techniques couplés à l’étude des combinaisons target profit/sl. Tout en restant méfiant après avoir expérimenté que backtest = 1/réel. Backtester les marchés pour trouver une stratégie c’est comme analyser à posteriori une séance de poker en ayant connaissance de toutes les cartes qui ont été jouées. Un algo est souvent insensible à la modification des conditions de marché et va du coup se prendre une bonne claque si cela se produit – et cela se produit tout-à-fait régulièrement. Sauf à croire au scientisme boursier et à la mise en boîte des marchés par un algo, il y a bien un hic ou plutôt un risque inhérent structurellement lié au trading auto. Qui justifie le même raisonnement que s’appliquent les entrepreneurs dans les pays du Tiers Monde : le RSI doit être rapide et ambitieux, bien plus dans cette discipline chaud patate qu’en scalping ou gestion patrimoniale.

Il est illusoire de croire qu’une combinaison de moyennes mobiles puisse déboucher sur un algo intéressant. Déjà faut comprendre qu’elles reflètent certes l’humeur du marché mais sont aussi sensibles à celle du moment – qui nous intéresse – qu’à celle de l’autre extrémité de la plage de ses données (la plus ancienne valeur qui va sortir et qui a un poids relatif qu’on ignore) qui nous intéresse beaucoup moins – voir pas du tout.

Se raccrocher aux moyennes mobiles exponentielles est peut-être plus malin mais n’épargnera pas d’être tributaire de la durée du cycle de marché en cours : 2h, 2 jours, 2 mois ou 10 ans ? Il est peut-être intéressant d’y ajouter un indicateur sensible aux renversements de tendance et un autre sur le niveau d’intensité de celle-ci.

L’Algorithme, Insensible aux Changements ?

Un algorithme peut souvent être pris au dépourvu par les modifications soudaines des conditions de marché, soulignant le risque inhérent au trading automatique. Pour illustrer, si le trading est comparable à la pêche, le trading automatique est comme pêcher à la nasse, souvent aveugle aux mouvements sous-marins et aux courants contraires.

Il y a le pêcheur à la mouche-scalpeur, sportif, technique et endurant, le pêcheur à la ligne-day ou swing-trader, déjà plus mou du bidon qui attend bêtement que le poisson-marché vienne taquiner son bouchon-position. Et le pêcheur à la nasse-trading auto qui ne voit absolument pas ce qui se passe sous l’eau, se trouve si ça se fait carrément à contre-courant dans un trou sans poisson, qui a placé ses appâts et prie pour qu’un rat musqué vienne pas lui bouffer sa prise éventuelle.

Le trading auto n’est pas l’automatisation d’un trading manuel qui repose lui sur la psychologie du trader et le ressenti humain. Précisons aussi qu’un algo ne semble pas une denrée achetable, pour la bonne raison que la qualité apparente de son backtest va toujours dépendre de la période étudiée et ne préjuge en rien de l’avenir : il se peut par exemple que toute la performance ait été faite il y a longtemps. De plus, à moins d’être ballot, si quelqu’un trouvait la pierre philosophale, bah il la garderait pour lui … Plomb en or ou pas, rappelons une fois de plus qu’il n’y a et aura strictement rien à vendre sur Perseus Finance.

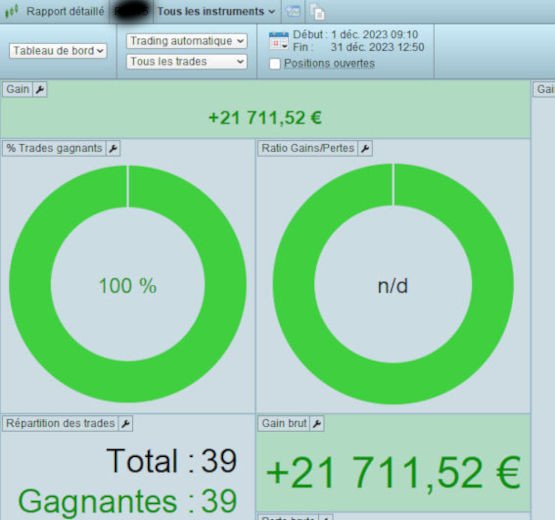

Exemple d’un algo efficace en réel sur 1mois :

Les contradictions du trading auto

Tout le savoir-faire en trading auto consiste à conjuguer activité et profit. Très logiquement, plus un système de trading présente un profit factor (ratio gain-pertes) élevé, moins il est actif. La solution simpliste qui consisterait à grossir ses positions n’est évidement pas valable, le backtest d’un système peu actif n’étant pas assez significatif, c’est donc la sortie de route assurée. Un algo moins flatteur mais plus actif est aussi plus crédible par son nombre de positions.

Le défi majeur du trading automatique réside dans l’équilibre entre risque et rentabilité. Un système affichant un ratio gain/perte élevé tend à être moins actif, mettant en lumière la complexité de trouver un algorithme à la fois profitable et fréquemment engagé dans le marché.

Au fur et à mesure, il faut se créer une bibliothèque de combinaison de ratios et bouts de codes.

Si vous êtes un matheux plus ou moins bigleux, sûr que vous allez vous arrêter à 1 et votre compte de trading va inévitablement et plus ou moins rapidement tendre vers 0. D’ailleurs, si vous fréquentez des polytechniciens ou des normaliens, ils s’étoufferont d’horreur à lire cette page – normal, vous me direz après avoir tant vénéré les équations pour rien. Il faut leur répondre : si vous êtes sûr de ce que va faire le marché dans les prochaines minutes, avec les dérivés et le levier, vous pouvez devenir riches d’un coup. Le reste, c’est du bavardage. Beaucoup moins risqué est d’établir des scénarios du style si le marché passe par un point précis avec des caractéristiques déjà vues, alors il a de bonnes chances de se comporter après comme ça.

Ni plus, ni moins. On comprend tout de suite que ne maîtrisant pas la marche imprévisible du marché, impossible de prévoir l’activité de l’algo. Ce qui implique inévitablement d’en avoir plusieurs. Si en plus, vous êtes ambitieux sur le % de réussite “théorique”, ça se corse …

Quels critères de choix ?

Aucune règle : c’est là ou se rend compte que le trading auto reste tout aussi artisanal que le manuel. Chacun va y aller de sa petite tambouille plus ou moins appétissante et magique.

Les miens sont % de réussite élevé, rapport TP/SL serré, 10 opérations gagnantes minimum sur la période récente (10 pour 1 million de données sur 10s par exemple) et … c’est tout. Le vrai travail commence sur le suivi qui va permettre de réduire peu à peu plus souvent le montant maximum que le nombre de positions perdantes.

Faut-il acheter un algo ?

Il y a bien des gens qui achètent des bâtons de ski avec un tournevis dans la tige …

Pour le reste, comme un backtest décrit une situation gagnante en connaissant les résultats, nul besoin de trop réfléchir pour se douter que c’est un miroir aux alouettes. Quel serait l’intérêt d’un créateur d’une stratégie victorieuse de la vendre alors qu’en capitalisant ses gains, il pourrait en peu de temps décrocher la lune ?

Les Pièges des Backtests :

L’évaluation en backtest d’un système semble simple, mais le choix de la période pertinente s’avère crucial. Une stratégie nécessite des ajustements réguliers pour rester alignée avec les conditions de marché fluctuantes, sans pour autant devenir hypersensible aux tendances ou restreindre sa capacité d’action.

Exemple par l’absurde, une seule position en 12 ans (!) .

Le risque des algos peu actifs très profitables avec levier : pas trop difficile d’en créer mais sans surprise leur durée de vie est limitée. Rapidement, il devient complexe de tous les suivre efficacement. En plus, on finit toujours par buter sur des évènements exceptionnels qui annulent leurs performances.

Un Algo doit être aussi évalué selon son % de réussite, drawdown, perte max, le nombre de positions perdantes simultanées…

Il faut impérativement tenir compte aussi du spread (différence entre cours d’achat et de vente qui s’exprime en points : de 1 à 10 points en fonction des horaires et des marchés) qui souvent fait basculer dans le rouge un système qui semblait alléchant sans.

Essentiel aussi de prendre en compte le niveau de SL (perte latente max d’une position) et de strategyprofit (perte réalisée max de l’algo) en rapport avec l’UT choisie et un niveau de risque mesuré.

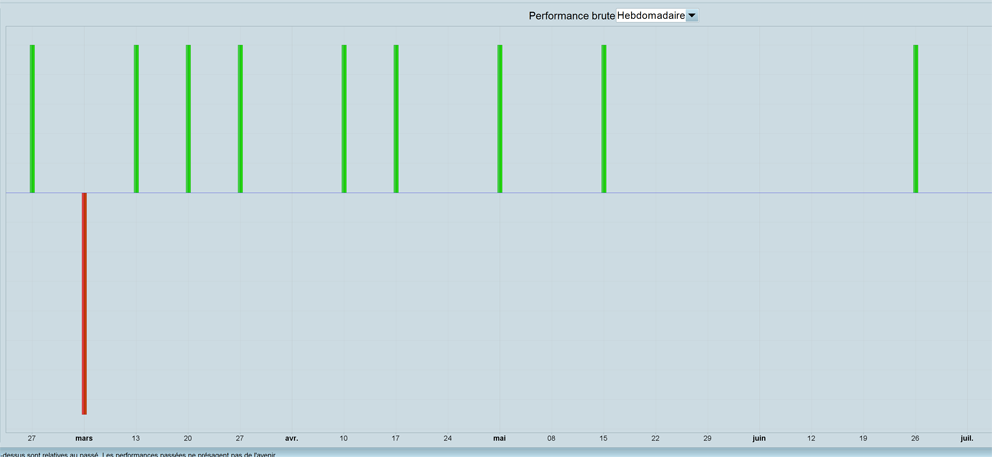

Typiquement, ci-dessous, un système qui paraît séduisant si on ne regarde que les ratios. La perte en mars doit pourtant être étudiée de près …

Autre exemple d’un système qui paraît extrêmement profitable mais qui reste fragile :

La plus grosse perte possible représente 4 fois le plus gros gain, si bien qu’il suffit d’une ou deux pertes en plus pour faire plonger les performances. Assez intuitivement, on comprend que le drawdown est le critère essentiel d’appréciation du risque d’un algo.

L’étude d’un système en backtest semble simple mais toute la question est de choisir la période pertinente :

1 mois, 6 mois, 5 ans ? Plus on va reculer dans le temps, plus il va avoir tendance à verser dans le fossé et plus il va être dur de l’optimiser sans le rendre encore plus sensible à la tendance ou alors lui couper les ailes. La solution semble plutôt de le faire évoluer régulièrement par petites touches en fonction de ses résultats comme on piloterait une lourde péniche sur des canaux sinueux. Attention à tenir compte du coût du spread (différence entre le prix d’achat et de vente) qui varie selon les heures de la journée (moins cher quand le marché est ouvert) et la volatilité des marchés. Et aussi à réaliser les tests en cochant “ticks par ticks” pour éviter les mauvaises surprises ; sinon en backtest, l’algo prend en compte des opérations d’achat et de vente qui se sont réalisés dans la même bougie mais pas dans le bon ordre : la perte qui se serait produit en réel apparaît comme un gain.

La dérive des stop loss.

En période tendancielle, tout système dans le bon sens va se révéler faussement profitable en augmentant simplement son stop loss. Lorsqu’une rupture va intervenir, la chute n’en sera que plus dure. Inversement, en période de faible volatilité, leur resserrement paraîtra valable alors même que quand celle-ci augmentera, les positions risqueront d’être fermées de manière intempestive.

Le capital

Les règles sont les mêmes qu’en discrétionnaire.

Le capital doit permettre de couvrir les pertes potentielles et les appels de marge avec la difficulté qu’on ne maîtrise pas le nombre de contrats détenus à l’instant t surtout si plusieurs algos tournent en même temps. L’essentiel est de répondre à la couverture demandée et de respecter les règles habituelles de perte max par jour et semaine. Comme en trading discrétionnaire, la possibilité de stop garanti s’avère un énorme plus, notamment pour se prémunir contre le risque de flash krack.

Un bon outil :

le test par méthode de Monte Carlo, c’est systématique et représentatif de toutes les configurations.

Deux écoles en matière de trading auto,

Ceux qui sont en quête de la mise en boîte du marché plutôt issus du monde scientifique et les autres, dont Perseus Finance fait partie, moins ambitieux et plus sceptiques. La littérature penche plutôt pour le 2e voie. Voir par exemple “Building winning algorithmic trading systems” de Kevin J. Davey.

Comme en manuel, chacun doit choisir ce qui lui convient.

Les sécurités :

La mise en place de mesures de sécurité robustes est essentielle pour naviguer dans l’univers du trading automatique. Cela inclut la définition précise des niveaux de stop loss et de take profit, l’attention aux coûts de spread, et l’adoption de stratégies pour limiter les pertes potentielles. L’optimisation continue et la diversification des stratégies sont des piliers pour réduire les risques et accroître les chances de succès.

Clairement, le “quit” de strategyprofit doit être placé tout près du drawdown théorique pour limiter la casse si l’algo part en vrille. D’ailleurs, ce drawdown doit être largement inférieur au profit espéré, sinon on court tout droit à la catastrophe.

Par ailleurs, entre deux jeux de variables,il faut choisir celui dont la perte max par opé et le rapport drawdown/profit espéré sont les plus faibles, quels que soient les autres ratios.

Stop Loss de chaque position assez serré – pas de stratégie qui nécessiterait qu’il dépasse un nombre de points qui met en danger le capital. Même si le risque de slippage reste, s’il n’y a pas de stop garanti.

If StrategyProfit < -XXX Then Quit Endif : limiter la perte de la stratégie.

Limiter le fonctionnement au temps d’ouverture des marchés avec Flat before et Flat after pour éviter d’avoir à gérer des spreads trop coûteux et dont la variation est difficilement anticipable.

Empêcher les ordres hors ouverture des marchés : IF (CurrentDayOfWeek < 5) or ((CurrentDayOfWeek = 5) and (CurrentHour < 23)) ou (c1 =(DayOfWeek[0]<>1 and DayOfWeek[0]<>2 and DayOfWeek[0]<>3 and DayOfWeek[0]<>4 and ((DayOfWeek[0] = 5) and (Hour[0]<23))

Couverture par une position options (achat de put, strike hors de la monnaie) dont le coût est intégré comme perte.

Arrêter les algos les jours fériés et les jours exceptionnels.

Varier les supports, les unités de temps, leur mécanique interne sont des sérieuses protections.

Garder des fonds pour moyenner en baisse sur des produits à levier en cas de krack sanglant.

Et … les probas. Variance, écart type, … Pas facile de déterminer dans la vie d’un algo, ce qui relève du normal, de sa mort subite. Pour faire court et simpliste, même un algo qui a 90% de réussite peut enchaîner à la suite ses 10% de pertes. Difficile psychologiquement de le subir et plus encore de le distinguer d’une course mortelle vers le fossé.

La durée en position

Un des critères de choix important d’un algo : la durée maximum d’une position. Très clairement, dès que le backtest des positions d’un algo à fort taux de réussite fait apparaître entre l’entrée et la sortie des courbes de cours en W, le risque est qu’il soit tendanciel. C’est un piège sournois qui peut s’avérer très efficace pour vider votre compte.

Le cygne noir

Cette théorie a été utilisée pour expliquer le rôle disproportionné de rares événements majeurs, qui sont hors des clous de la réflexion habituelle.

Pourquoi ? on peine à calculer leur probabilité, même à l’aide de méthodes scientifiques les plus poussées. Et ça heurte profondément les convictions des brillants analystes quantativistes : leur prévisibilité est rétrospective, et non prospective.

Nous avons eu l’occasion d’échanger avec l’une d’entre eux : passionnant. Un monde étrange réservé aux purs esprit mathématiques, peuplé de Var et autres dérivés stochastiques. Malgré tout, ils restent toujours tributaires de la plage de données initiale.

* Pourquoi cette expression : les occidentaux pensaient que tous les cygnes étaient blancs jusqu’à qu’ils en voient des noirs en Australie.

Une dérive habituelle est de confondre la somme des risques des éléments d’un produit déterminé avec le risque du produit lui-même. Comme chaque institution doit calculer en permanence son risque total sur des dizaines de milliers de produits différents, on imagine facilement que le résultat final est certes joliment présenté mais d’une fiabilité plus que douteuse.

Conseils pour un débutant en auto

– Consulter les manuels de programmation : https://trading.prorealtime.com/fr/aide-a-la-programmation . Surtout “Fonctions de base et indicateurs” et “Systèmes de trading”. C’est vite fait : le langage est très simple. 1 à 2 semaines de travail max.

– Utiliser l’assistant de programmation sur un graphique sur lequel on aura prélablement placé des indicateurs genre moyennes mobiles, RSI … Puis cliquer sur “Création par programmation”. Cela permet de mieux comprendre ce qu’on a lu dans les manuels.

– Étudier les indicateurs. Vital pour éviter la suroptimisation stérile.

– Coder et backtester sans oublier de prendre en compte le spread et en restant dans une programmation simple et méthodique. Ajouter les indicateurs un par un, garder des SL/TP proches, …

Utiliser le multiframe : la possibilité de de mixer plusieurs unités de temps dans la même stratégie.

Exemple : timeframe(5 minutes,updateonclose)

c1 = Average[2](close)

c2 = Average[7](close)

A1 = (c1 > c2)

//”default” timeframe : l’unité dans laquelle est lancé l’algo par ex 1 minute

timeframe(default)

c3 = Average[2](close)

c4 = Average[7](close)

A2 = (c3 crosses over c4)

if A1 and A2 then

buy

endif

En plus, on peut choisir “updateonclose”, pour que la condition soit évaluée au changement d’index du Timeframe supérieur, ou, sans et donc à chaque changement d’index de l’UT par défaut.

Eviter de perdre trop de temps sur les croisements des moyennes mobiles.Sûr que vous allez trouver que le croisement de X par Y s’est avéré profitable dans le passé. Pas de chance, ce sera R par T la prochaine semaine.

Apprendre de ses erreurs.

Tout le monde en fait et des graves. Autour de moi, ceux qui ne réussissent pas sont souvent ceux qui retombent toujours dans les mêmes ornières sans jamais en tirer de leçons, ni écouter les conseils de leurs proches.

Fixer un SL l’équivalent d’un certain nombre de jours de gains théoriques.

Par conséquent, plus l’algo est actif, plus le SL va être important. Plus ou moins 7 à 14 jours. Les algos peu actifs se retrouvent avec un SL serré – logique et prudent, vu que leur faible nombre d’opérations les rend fragiles.

Mettre DEFPARAM CumulateOrders = False . Le risque devient sinon ingérable surtout dans les phases les plus dangereuses du marché, celles de forte volatilité.

Pourquoi il faut écrire peu de lignes de code.

Parce que sinon on multiplie les hypothèses, les variables et les incertitudes, notamment faute de temps de calcul disponible. Même avec peu de lignes de code, une simulation peut prendre la journée avec 3 variables serrées.

En fait, la clé selon nous, c’est le multi timeframe.

Et donc d’agir dans le même sens que la tendance d’une ou deux unités (au plus 3) de temps supérieure(s). Au-delà, on retombe dans la problématique du temps de calcul. Comment ? en arrivant à identifier ce qui caractérise le démarrage d’une tendance de chaque unité de temps :et oui c’est différent pour chaque UT, sinon ça serait trop simple. In fine, il faut beaucoup observer le marché et simuler des hypothèses mais la traduction de tout ça se fera en très peu de lignes de code.

Pourquoi il faut écrire peu de lignes de code.

Parce que sinon on multiplie les hypothèses, les variables et les incertitudes, notamment faute de temps de calcul disponible. Même avec peu de lignes de code, une simulation peut prendre la journée avec 3 variables.

Remarques sur le travail que cela demande

Pour donner une idée, travailler 500 algos c’est la base. En fait, il faudra en étudier des milliers. Compter sur 99,9% et plus d’échecs. Et la quantité de travail est une condition nécessaire mais non suffisante – sinon tout le monde pourrait devenir pilote de chasse.

Bref, ce n’est pas du tout plus simple que le trading manuel.

Le réel va toujours être moins bon que la démo.

A ce stade, 50% du boulot est fait. Donc, démarrer tout doucement sans levier avec pour idée de conduire patiemment son algo sur le chemin du succès.

Ne pas oublier le spread :

Pour le Dax par exemple, si le spread normal est 2, il faut ajuster le TP en fonction de l’heure par “TP=TPchoisi – spread”

Attention : en période de forte volatilité, le spread va sortir des bornes prévues quelle que soit l’heure …

Petite remarque sur les variables.

Il paraît évident qu’il faut en intégrer pour sécuriser statistiquement le franchissement d’un indicateur.

Prenons l’exemple du franchissement d’une Supertrend:

indicator1 = close

indicator2 = SuperTrend[7,67]

c1 = (indicator1 crosses over indicator2 +A)

La variable A est cruciale.

Par expérience (après le test de milliers d’algos), la variable A qu’on va déterminer par backtest doit rester entre 10 et -10. En dehors de cet intervalle, soit l’indicateur ne sert à rien, soit il faut en trouver un autre approchant plus réactif (par exemple moyenne exponentielle par rapport à une moyenne mobile classique), soit il faut changer l’unité de temps dans laquelle la condition évolue.

On peut aussi pourquoi pas faire varier la valeur de A selon l’ATR puisqu’elle sert à éliminer le bruit …

Comment faire évoluer la taille des positions

Le moyen le plus sage de procéder est tout simplement de faire une règle de 3 par rapport à la croissance du capital, ce qui permet d’augmenter la taille des positions sans augmenter celle du levier, si on est à TP et SL fixes.

Bien sûr, il faut aussi garder à l’esprit sa tolérance à la perte et donc tenir compte du montant de la perte maximum qu’on est prêt à subir. Et dans le cas d’un algo à 100% de réussite théorique, du DD max qu’on peut supporter sans passer ses nerfs sur son conjoint … Et de le mettre aussi en rapport avec le gain espéré sur la période.

Fréquence ordres par un algo

On peut arriver à corseter le taux de réussite et le money management, par contre, la fréquence de déclenchement des algos est imprévisible.

Les algos qui utilisent la technique du renforcement

Renforcement ou pas ?

Très souvent, les robots apparemment gagnants qui sont proposés à la vente passent par des techniques de renforcement en cas d’invalidation des stratégies et pas par une sortie par stoploss. Le hic principal, c’est le drawdown, le deuxième le temps au marché et le troisième de ressembler à une martingale, technique de jeu qui s’applique au casino qui est … le seul gagnant. Bref …

Liens pour assistance à la programmation (prérequis : GPT 4 et donc abonnement mensuel) :

https://www.yeschat.ai/gpts-2OToOAqB8Q-Prorealtime-Advisor-GPT

https://www.prorealcode.com/topic/create-indicators-codes-with-chatgpt-for-prorealtime/

https://chat.openai.com/g/g-syVRrJKoH-prorealcode-expert

La mort d’un algo

Un triste jour : mort d’un algo

Après avoir servi correctement, il s’est éteint doucement après un ultime SL, sans tambour ni trompettes, ni brillantes étincelles. C’est le triste destin des algos de mourir sans gloire dans un naufrage silencieux, après s’être agrippés désespéramment au bord du gouffre des moins-values, d’un ultime coup dur, solitaires, dans un improbable huit-clos avec leur cruel créateur. Tout ce qui restera, ce sont quelques 0 et 1 égarés, guettés par l’étrange et les bugs, menacés par l’inexistence et qui rêvent encore, même sans espoir, de crouler sous les dollars et les hourras. Moche.

Le moins que l’on puisse faire pour lui, c’est de lui mettre une peu de musique …

Le trading automatique ouvre des perspectives fascinantes pour les traders avertis, offrant des outils puissants pour affronter les marchés financiers.

Cependant, sa maîtrise demande une compréhension approfondie des risques, une analyse rigoureuse et une adaptation constante aux dynamiques de marché. Avec les bons outils et une stratégie réfléchie, le trading automatique peut devenir un levier significatif de réussite financière.

Le vent était contraire. Depuis des heures, ils s’escrimaient à ramer, à tour de rôle, pour faire avancer la barque, tant bien que mal, sur le lac de Gennésareth. La lune, quasiment pleine, leur permettait de voir où ils allaient. Mais après ces heures d’effort, malgré les pains et les poissons que Jésus avait rompus pour eux la veille au soir, leurs forces semblaient vaines, face au vent, et leur destination encore si éloignée…

… Pierre douta et .. coula. … il cria : “Seigneur, sauve-moi”. 🙂